Die letzte Bastion für Steuererleichterungen

Autor: Christoph Hägele, erschienen in TEAM, Februar 2008

Deutsche Immobilienerwerber sind die Gewinner der internationalen Immobilien- und Finanzkrise. Weil die Nachfrage nach Hypothekendarlehen im Ausland drastisch zurückgegangen ist, versuchen viele Banken, hier neue Kunden zu gewinnen. Durch den schärferen Wettbewerb werden die Darlehen deutlich günstiger, sagt ABN Amro. Zu einem ähnlichen Ergebnis kommt auch eine Studie der Deutschen Bank.

Nicht nur am US-Eigenheimmarkt ist seit Sommer die Spekulationsblase geplatzt. Auch in anderen Ländern, in denen noch vor kurzem die Preise von Einfamilienhäusern und Eigentumswohnungen scheinbar von Rekord zu Rekord eilten, sind die Märkte eingebrochen.

Mit dem Weiterverkauf von Hypothekendarlehen hatten Banken bis zum Sommer kontinuierlich Luft für Neugeschäfte gewonnen. Doch seit in den USA immer mehr Eigenheimdarlehen an Immobilienkäufer niedriger Bonität platzten, sind Investoren weltweit zurückhaltend geworden beim Kauf verbriefter Hypothekenkredite aus Ländern, deren Märkte als Risiko behaftet eingestuft werden. Als solche gelten inzwischen fast alle westeuropäischen Staaten mit Ausnahme Deutschlands.

Anders als im Rest der Welt sind in Deutschland die Preise von Wohnimmobilien in den vergangenen Jahren nicht gestiegen, sie verharrten im Durchschnitt auf dem gleichen Preisniveau. Preissteigerungen gab es vor allem in aufstrebenden Ballungszentren wie Berlin, Leipzig, München oder Stuttgart.

Die Deutschen sind beim Wohnungserwerb vorsichtig, die meisten Bundesbürger schreiten erst zum Immobilienkauf, wenn sie die Finanzierung sicher stemmen können. Dadurch gibt es in Deutschland quasi kein Ausfallrisiko.

Das haben inzwischen zahlreiche ausländische Banken erkannt. Um den Rückgang im Kreditgeschäft in anderen Ländern auszugleichen, drängen sie nun in Deutschland verstärkt in den Immobilienfinanzierungsmarkt.

Deutsche Banken reagieren mit günstigen Angeboten auf die Konkurrenten. Der intensive Wettbewerb sorgt für niedrige Zinsen. Eine Trendumkehr ist in naher Zukunft nicht in Sicht.

Abgesehen von günstigen Zinsen zur Finanzierung sind es die immensen Steuersparmöglichkeiten, die bei einem Wohnungserwerb in Deutschland möglich sind.

Dies gilt allerdings seit kurzem nur noch für eine spezielle Art von Immobilien.

Durch den Wegfall von Eigenheimzulage und degressiver Abschreibung seit 2006 sind denkmalgeschützte Objekte eine der letzten Geldanlagen, mit denen man noch Steuern sparen kann.

Beim herkömmlichen Kauf einer Neubau-Eigentumswohnung können Vermieter nur noch 2 Prozent Absetzung für Abnutzung (Afa) pro Jahr absetzen. Wird die Immobilie selbst bewohnt, fällt die Förderung des Fiskus sogar vollständig aus.

Bei Baudenkmälern hingegen gibt es weiterhin hohes Abschreibungspotenzial, sowohl im Falle von Vermietung als auch bei Eigennutzung. Für diese Förderung lässt der Staat jährlich 120 Mio. Euro springen, so eine Rechnung des Bundesverbands Freier Wohnungsunternehmen (BFW).

Die Auswahl an denkmalgeschützten Wohnungen ist groß. Laut BFW machen die rund 880.000 vorhandenen Denkmäler rund 5,1% aller Bauten in Deutschland aus.

Der Kauf einer solchen Wohnung kann für Kapitalanleger äußerst lukrativ sein, denn die Baukosten für Renovierungsarbeiten sind steuerlich begünstigt.

Handelt es sich hierbei um ein anerkanntes Baudenkmal, dürfen zehn Jahre jeweils neun Prozent der Aufwendungen als Sonderausgaben abgezogen werden. Somit beteiligt sich der Fiskus mit insgesamt 90 Prozent an den Kosten. Steuerlich begünstigt sind nur Kosten für die Denkmalmaßnahmen. Diese können bei kernsanierten Gebäuden bis zu 80 Prozent des Gesamtkaufpreises ausmachen.

Denkmalgeschützte Objekte und Wohnungen werden von Bauträgern angeboten, die das Objekt nach dem Kauf erst renovieren und dann den neuen Eigentümern im fertigen Zustand übergeben. Idealerweise übernimmt die dem Bauträger angeschlossene Hausverwaltungsfirma auch die Vermietung der Wohnung, und zwar bereits vor Fertigstellung. Auf diese Weise hat der neue Eigentümer bereits bei Fertigstellung seinen Mieter und hat fortan sichere Mieteinnahmen.

Da sich die Hausverwaltungsfirma neben den üblichen Instandhaltungsarbeiten auch um das komplette Mietermanagement, wie Kontrolle der regelmäßigen Mietzahlungen, Mieterhöhungen, usw., kümmert, hat der Erwerber der Wohnung keinerlei Arbeit mit seiner Immobilie.

Grundsätzlich erhält der Käufer nach Abschluß der Sanierungsarbeiten ein Objekt, bei dem außer der Außenhülle von den Elektrokabeln über die Sanitäranlagen bis zu den Trennwänden alles nagelneu ist. Preise um 2.500 Euro pro Quadratmeter für eine denkmalgeschützte Wohnung mit besonderem Flair und in bevorzugter Lage werden auch bei Neubauten verlangt, die jedoch keinen Steuervorteil haben.

Der Steuervorteil beim Erwerb einer denkmalgeschützten Wohnung hingegen ist enorm. Für Käufer zum Beispiel, die im Spitzensteuersatz von 40% liegen (Ledige ab Jahreseinkommen 90.000 Euro brutto, Verheiratete ab 120.000 Euro), zahlt das Finanzamt nahezu die Hälfte der gesamten Kosten der Wohnung.

Vorteil für Käufer denkmalgeschützter Immobilien

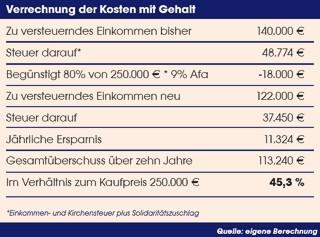

Fallbeispiel bei Kauf einer denkmalgeschützten Immobilie:

Ein Ehepaar mit einem zu versteuernden Jahreseinkommen von 140.000 €‚ kauft eine frisch saniertes Eigentumswohnung. Sie möchten die Wohnung vermieten. Der Kaufpreis von 250.000 €‚ entfällt zu 80 % auf Denkmalmaßnahmen, die zu 90 Prozent abgesetzt werden dürfen, und zwar über zehn Jahre hinweg zu neun Prozent jährlich. Der Fiskus trägt in diesem Fall mit 113.240 €, über 40% der gesamten Wohnungskosten.

Heiße Märkte:

Deutsche Immobilien als Kapitalanlage

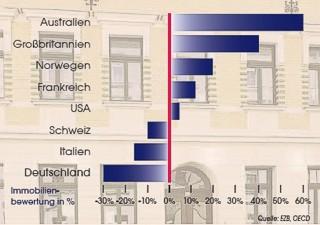

Die aktuelle Unterbewertung deutscher Immobilien bietet eine optimale Voraussetzung für eine Investition mit außergewöhnlichem Renditepotenzial.

Fiskus zahlt über 40%