Platzt die europäische Immobilienblase?

Das Ende des europäischen Immobilienbooms. Deutscher Markt vor dem Comeback?

Die deutsche Wirtschaft ist derzeit so wettbewerbsfähig wie seit Jahrzehnten nicht mehr. Trotz weltwirtschaftlicher Eintrübung, Ölkrise und superstarkem Euro fährt die Bundesrepublik im Handel einen Rekordüberschuss nach dem anderen ein. Zwischenzeitlich beträgt der Handelsüberschuß im Handel mit Gütern und Dienstleistungen fast 8% des Bruttoinlandprodukts (BIP).

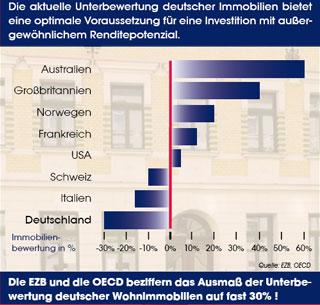

Das erwirtschaftete Geld muss irgendwo angelegt werden. Wo ist es hingeflossen? In welchen Ländern wurde das Geld investiert? Die Statistiken der Bundesbank zeigen, daß deutsche Ersparnisse vornehmlich in Länder gelenkt wurden, in denen sich auf den Immobilienmärkten in den vergangenen Jahren mächtige Preisblasen aufgebaut haben: nach Großbritannien, Irland und Spanien (in diesen Ländern haben sich die Hauspreise in den letzten 10 Jahren verdreifacht) und nach Frankreich, Italien und den USA (hier haben sich die Hauspreise in den 10 Jahren verdoppelt).

In all diesen Ländern sind Immobilien gemessen an deutschen Standards sündhaft teuer. Eine Studie der OECD und der Europäischen Zentralbank kommt zu dem Ergebnis, daß die Wohnungen in diesen Ländern bis zu 40% überbewertet sind.

Ähnlich groß ist nun das Potenzial für herbe Rückschläge auf diesen Märkten [siehe nebenstehende Abb.].

Die Wohnungspreise in diesen Ländern steigen seit 2007 kaum noch. In einigen Ländern sind sie seit Ende 2007 sogar drastisch eingebrochen, wie z.B. in Spanien, den USA, Großbritannien und Irland. Ein Ende der Abwärtsspirale ist vorerst nicht in Sicht.

Der Anstieg der Zinsen, der im Mai 2008 eingesetzt hat, wird die europäischen Immobilienmärkte noch weiter auf Talfahrt schicken. Für die Kreditbranche, die noch unter dem US-Subprime-Dabakel leidet, könnte ein europaweiter Immobiliencrash zum echten Problem werden.

Anders als im Rest der Welt sind in Deutschland in den vergangenen zehn Jahren die Preise für Wohnimmobilien nicht gestiegen, sie verharrten auf demselben Niveau im Durchschnitt.

Preisrückgängen in ländlichen Gebieten standen Wertzuwächse in Ballungsräumen wie Berlin, Leipzig oder Stuttgart gegenüber. Nehmen wir das Beispiel Berlin: die Preise für hochwertig sanierten Altbau in den Bezirken Berlin-Mitte und -Prenzlauer Berg stiegen in Jahren 1997 bis 2004 moderat um etwa 5% pro Jahr.

Seit drei Jahren, also seit 2005, sind die Preise jedoch plötzlich sprunghaft angestiegen.

Im Jahr 2003 zum Beispiel sanierte ich das 14-Familienhaus Rheinsberger Str. 14 in Berlin-Mitte. Es befindet sich einer ruhigen Seitenstraße des aufstrebenden Bezirks Mitte. Die Lage ist gut, das Konzept hat eigentlich alles, was sich ein Kapitalanleger wünscht. Der durchschnittliche Verkaufspreis betrug seinerzeit 2.300 Euro/m².

Derzeit wird drei Häuser links von der Rheinsberger Str. 14, das Gebäude Rheinsberger Str. 17 mit vergleichbarer Ausstattung verkauft, eines der letzten zwei bisher unsanierten Häuser in der Straße. Und zwar zu einem Preis von 3.600 Euro/m² fertigsaniert.

Dies ist eine Erhöhung der Verkaufspreise von über 50% innerhalb von nur vier Jahren! In Deutschland einzigartig!

Noch stärker ist der Preisanstieg beim Verkauf von unsanierten Altbauten von Privateigentümern an Bauträger in Berlin. Dort verdoppelten sich die Preise innerhalb von fünf Jahren sogar. Woran liegt das? Gründe gibt es viele. Die drei wichtigsten sind vielleicht folgende:

1. Das Angebot an unsanierten Häusern neigt sich dem Ende zu, dadurch starke Verknappung, dadurch Preisanstieg.

2. Seit drei Jahren starke Nachfrage ausländischer Wohnungskäufer, insb. aus Skandinavien und Großbritannien, aufgrund der immer noch sehr günstigen deutschen Preise verglichen mit den Preisen in ihrer Heimat.

3. Letzte Möglichkeit beim Kauf einer denkmalgeschützten Wohnung noch in 2008 für die nächsten 12 Jahre massiv Steuern zu sparen, da die Sanierungsgebiete in diesen Stadtbezirken ab 2009 aufgehoben sein werden.

Man sieht, nicht alle deutschen Immobilienstandorte leiden unter einer Stagnation. Es kommt auf den Standort an. Berlin mit seinen Bezirken Mitte und Prenzlauer Berg war so ein Standort mit großen Wertsteigerungen in den letzten fünf Jahren. Wird Berlin weiter steigen? Mit Sicherheit! Aber nicht mehr mit den Raten wie in den vergangenen fünf Jahren.

Gibt es andere Standorte, die ähnlich günstige Perspektiven für die Zukunft haben wie Berlin vor zehn Jahren?

Dort wo Berlin vor zehn Jahren stand, steht Leipzig heute. Dies betrifft sowohl die günstigen Einstiegspreise für Wohnungen, als auch das Entwicklungspotenzial des Standorts an sich.

Leipzig mit seinen 530.000 Einwohnern war vor 100 Jahren die pro Kopfeinkommensstärkste Stadt Kontinentaleuropas. Die Stadt befindet sich heute auf dem besten Weg, an diese alten Zeiten anzuknüpfen.

Das Wirtschaftswachstum der Stadt Leipzig war im letzten Jahr an der Spitze aller deutschen Großstädte. Durch die Sanierung der historischen Bausubstanz gewinnt Leipzig zunehmend seinen alten Glanz zurück (Sachsens Glanz und Preussens Gloria).

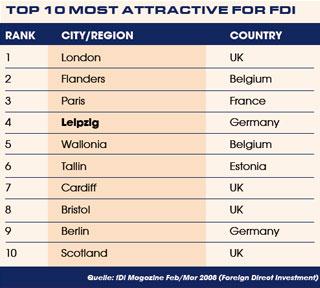

Das englische Magazin Foreign Direct Investment (FDI), das zur Financial Times-Gruppe gehört, hat in einer Studie vom März 2008 anhand von 75 Indikatoren die Standortattraktivität von mehr als 1.000 Städten und Regionen Europas ermittelt.

Ergebnis: Leipzig wurde zum viertattraktivsten Wirtschaftsstandort Europas für Direktinvestitionen mit den besten Zukunftsaussichten gewählt. Nur London, Flandern und Paris können Leipzig bei der Attraktivität noch überbieten.

Die FDI-Studie zeigt, dass Leipzig großes Potenzial als Wirtschaftsstandort hat. Die Strategie der vergangenen Jahre, gezielt Logistik- und weitere Dienstleistungs- und Zukunftsbranchen zu stärken, trägt Früchte.

Dies hat maßgeblich weiteren, positiven Einfluss auf den Leipziger Wohnungsmarkt, mit seiner Vielzahl an wunderschönen denkmalgeschützten Häusern aus der Gründerzeit. Eine lohnende Investition, die zudem vom Staat durch enorme Steuererleichterungen für den Käufer einer Wohnung gefördert wird.